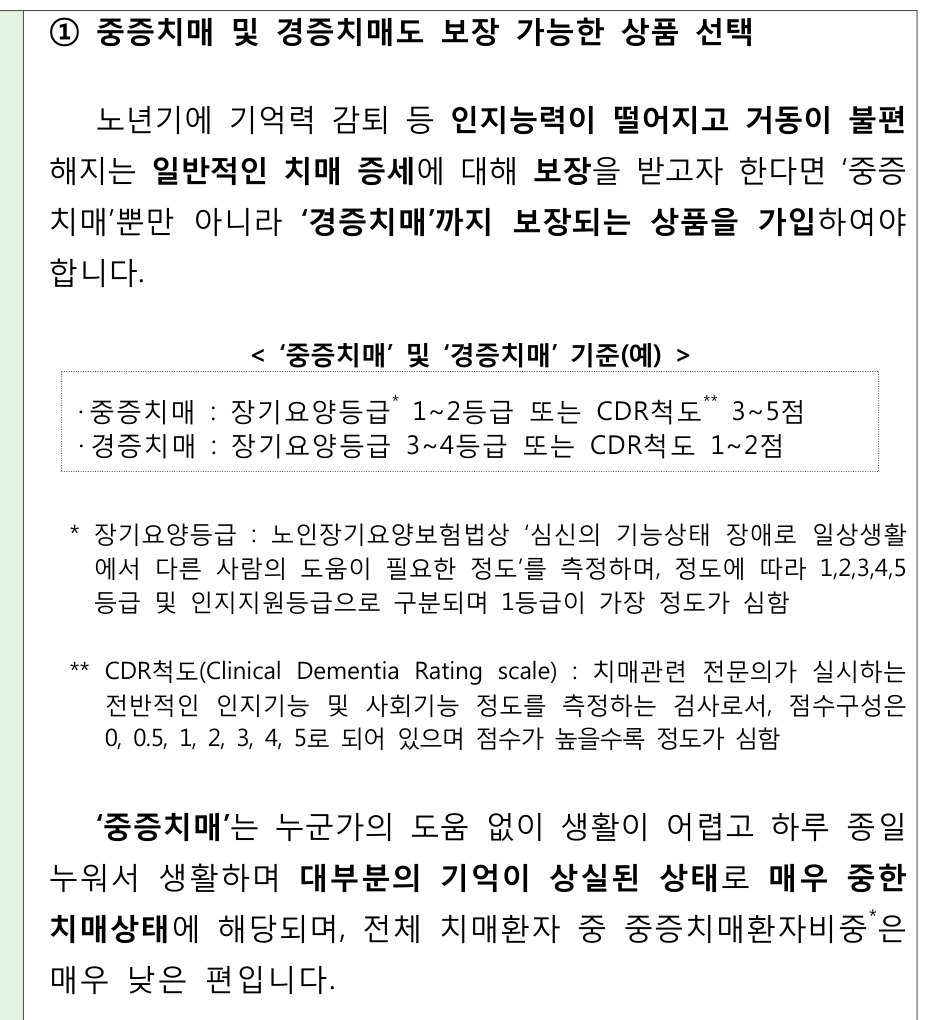

치매보험, 진단만 받으면 끝? CDR 점수부터 확인해야 하는 이유

치매라는 이름보다 내 계약이 어느 단계부터 보장하는지를 먼저 봐야 합니다.

“어머니가 치매 진단을 받았는데, 가입해 둔 치매보험에서 받을 수 있겠죠?”

이 질문에 바로 “그렇습니다”라고 답하면 안 됩니다.

병원에서 받은 진단명과 보험 약관이 정한 지급 기준은 서로 다를 수 있기 때문입니다. 어떤 계약은 경증부터 보장하지만, 어떤 계약은 중증 단계에 도달해야 진단비가 지급됩니다. 그래서 가장 먼저 볼 것은 보험료가 아니라 보장 범위와 CDR 기준입니다.

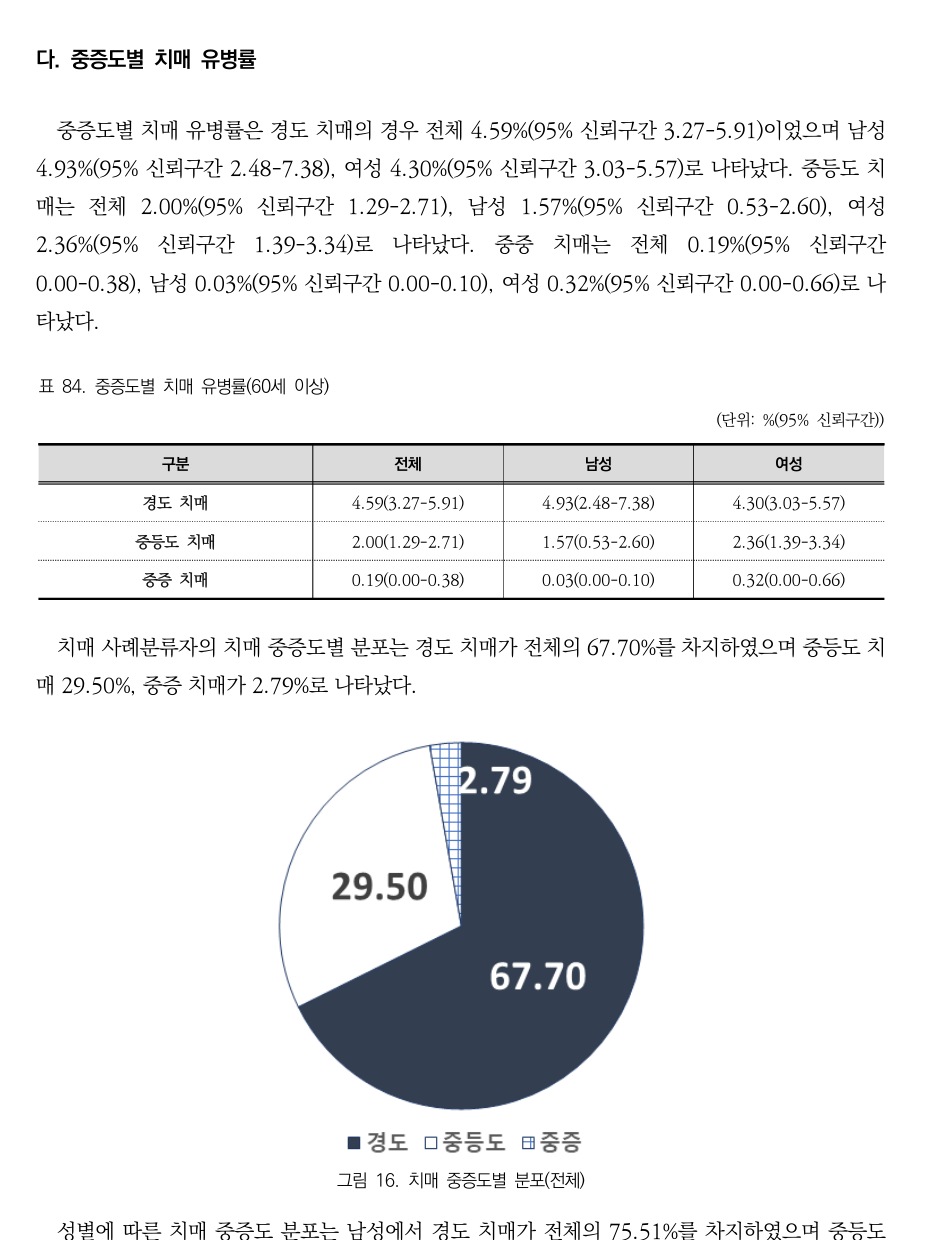

치매 환자는 경도 단계가 가장 많았습니다

국립중앙의료원 중앙치매센터의 「2023년 치매역학·실태조사」는 치매 사례분류자의 중증도별 분포를 다음과 같이 제시합니다.

- 경도치매 67.70%

- 중등도치매 29.50%

- 중증치매 2.79%

출처: 국립중앙의료원 중앙치매센터, 2023년 치매역학·실태조사, 최종보고서 152쪽

출처: 국립중앙의료원 중앙치매센터, 2023년 치매역학·실태조사, 최종보고서 152쪽

이 숫자는 보험금 지급률이 아닙니다. 조사에서 치매로 사례분류된 사람들의 중증도 분포입니다. 그럼에도 중요한 이유가 있습니다. 실제 치매 환자 가운데 경도 단계가 가장 많은데, 내 보험이 중증치매만 보장한다면 진단을 받고도 약관상 지급 단계에 아직 이르지 못할 수 있기 때문입니다.

CDR은 무엇을 보는 검사인가

CDR은 Clinical Dementia Rating의 약자입니다. 기억력만 보는 간단한 시험이 아닙니다. 인지기능과 일상생활 기능을 함께 살펴 전반적인 치매 중증도를 평가합니다.

중앙치매센터 조사에서는 CDR을 다음과 같이 분류했습니다.

| CDR 점수 | 조사상 분류 | 보험 확인 포인트 |

|---|---|---|

| 0점 | 치매 아님 | 검사 결과와 진단 기준을 함께 확인 |

| 0.5점 | 진단 불확실 또는 보류 | 보험 약관이 별도로 정한 기준 확인 |

| 1점 | 경도치매 | 경증치매 보장 여부 확인 |

| 2점 | 중등도치매 | 중등도 보장 단계와 지급조건 확인 |

| 3점 이상 | 중증치매 | 중증 보장과 진단 유지기간 등 확인 |

여기서 주의할 점이 있습니다. 위 표는 중앙치매센터 조사에서 사용한 분류입니다. 실제 보험금 지급은 각 계약의 약관이 정한 진단기관, 전문의, 검사방법, 점수, 상태 지속기간 등을 충족해야 합니다. CDR 1점이면 무조건 얼마 지급처럼 단정할 수 없습니다.

금감원도 경증 보장 여부를 먼저 확인하라고 했습니다

금융감독원은 치매보험 가입 시 중증치매뿐 아니라 경증치매도 보장하는지 확인해야 한다고 안내했습니다. 당시 자료가 든 기준 예시는 경증치매를 장기요양 34등급 또는 CDR 12점, 중증치매를 장기요양 12등급 또는 CDR 35점으로 설명합니다.

출처: 금융감독원, 금융꿀팁 200선 「치매보험 가입시 유의사항」, 2018년 5월 3일. 표는 예시이며 실제 계약은 해당 약관을 확인해야 합니다.

출처: 금융감독원, 금융꿀팁 200선 「치매보험 가입시 유의사항」, 2018년 5월 3일. 표는 예시이며 실제 계약은 해당 약관을 확인해야 합니다.

금감원도 이 기준을 예시라고 표시했습니다. 회사나 상품에 따라 장기요양등급을 기준으로 삼기도 하고, CDR과 다른 조건을 함께 요구하기도 합니다. 그러므로 다른 사람의 지급 사례를 내 계약에 그대로 대입하면 안 됩니다.

진단금만 보면 놓치는 세 가지

1. 만기

치매 위험은 고령으로 갈수록 커집니다. 그런데 보장 만기가 너무 이르면 필요한 시기에 계약이 끝날 수 있습니다. 보험증권에서 몇 세 만기인지와 갱신형이라면 갱신 가능 연령과 보험료 변동 구조를 같이 확인해야 합니다.

2. 지급 방식

진단비가 한 번 지급되는지, 생활자금이 매달 지급되는지, 일정 기간 상태가 유지되어야 하는지 확인해야 합니다. 이름이 비슷한 특약이라도 지급 방식은 다를 수 있습니다.

3. 지정대리청구인

치매가 진행되면 피보험자가 직접 보험금을 청구하기 어려울 수 있습니다. 금융감독원은 이런 상황에 대비해 지정대리청구인 제도를 안내합니다. 가입만 해두고 청구할 사람이 정해져 있지 않다면 가족이 실제 청구 단계에서 곤란할 수 있습니다.

기존 계약은 이 순서로 확인하세요

- 보험증권에서 치매 관련 주계약과 특약 이름을 찾습니다.

- 경증·중등도·중증 중 어느 단계부터 보장하는지 봅니다.

- CDR, 장기요양등급, 전문의 진단 등 지급조건을 확인합니다.

- 진단금·생활자금의 금액과 지급 횟수를 구분합니다.

- 만기, 갱신 조건, 면책기간과 감액기간을 확인합니다.

- 지정대리청구인이 등록돼 있는지 보험회사에 확인합니다.

치매보험은 “치매가 보장된다”는 한 문장으로 판단하기 어려운 계약입니다. 가장 흔한 경도 단계가 빠져 있는지, 실제 청구할 수 있는 구조인지까지 봐야 비로소 보장을 이해한 것입니다.

공식 원문: 중앙치매센터 2023년 치매역학조사 PDF · 금융감독원 치매보험 가입시 유의사항

정보 제공 고지: 이 글은 공식자료를 바탕으로 작성한 일반 정보입니다. 특정 보험회사나 상품의 가입을 권유하지 않습니다. 실제 지급 여부는 개인별 계약과 약관, 진단 내용에 따라 달라질 수 있습니다.