한의원 실손, 영수증에 ‘급여’가 찍혀도 꼭 봐야 할 것

치료 이름보다 영수증의 급여·비급여 구분과 내 계약 약관을 먼저 확인해야 합니다.

“한의원 영수증에 급여라고 적혀 있습니다. 실손에서 나오는 건가요?”

영수증을 앞에 두면 이런 궁금증이 생깁니다. 침을 맞았는지, 추나를 받았는지부터 설명하고 싶어집니다.

그런데 순서가 반대입니다.

치료 이름보다 먼저 볼 것은 가입한 약관, 영수증의 급여·비급여 구분, 통원 공제금액입니다. 영수증에 급여 금액이 있어도, 약관상 인정되는 금액에서 통원 공제금액을 빼면 지급액이 0원이 될 수 있습니다. 반대로 “한의원은 다 안 된다”라고 단정하는 것도 정확하지 않습니다.

먼저 판단 순서부터 바꿔야 합니다

| 흔한 판단 | 바꿔야 할 판단 |

|---|---|

| 침·추나·약침 이름부터 본다 | 영수증과 세부내역서의 급여·비급여부터 본다 |

| 급여면 보험금이 나온다 | 내 담보, 공제금액, 한도와 제외 조항까지 본다 |

| 한의원은 실손이 안 된다 | 가입 시기와 실제 계약 약관을 확인한다 |

| 비급여 특약이 있으면 한방 비급여도 된다 | 비급여 특약 안의 한방치료 제외 문구를 다시 본다 |

핵심은 “어디서 치료했나” 하나가 아닙니다. 무슨 비용이 발생했고, 내 계약이 그 비용을 어떻게 정했는가입니다.

세대별로 무엇이 다른가

아래 내용은 현대해상 1세대 예시 문서와 DB손해보험 2~5세대 예시 약관을 검토한 결과입니다. 1세대 문서는 글꼴 문제로 한방 관련 조항을 정확히 인용하지 못했습니다. 다른 보험회사나 상품에 그대로 적용할 수 없으며, 실제 계약은 가입 당시 약관이 우선합니다.

| 구분 | 확인한 약관의 핵심 | 주의할 점 |

|---|---|---|

| 1세대 | 표준화 전 상품으로 계약별 확인이 우선 | 이번 현대해상 PDF는 글꼴 문제로 한방 조항을 정확히 인용하지 못함 |

| 2세대 예시 | 한방치료에서 발생한 건강보험 요양급여에 해당하지 않는 비급여 의료비를 제외 | 입원·통원, 표준형·선택형과 공제표를 따로 확인 |

| 3세대 예시 | 한방 비급여를 제외하되, 한의사가 아닌 의사가 한 의료행위는 예외로 보상할 수 있다는 문구가 있음 | 같은 한방병원 안에서도 누가 어떤 진료를 했는지 확인 |

| 4세대 예시 | 기본형 급여와 비급여 특약이 분리되고, 비급여 특약에 한방치료 제외 문구 존재 | 비급여 특약 가입만으로 한방 비급여 보장을 뜻하지 않음 |

| 5세대 예시 | 비급여를 산정특례 대상 질환·관련 합병증 여부에 따라 특약1·2로 나누지만, 한방치료 제외 문구는 존재 | 특약2에는 근육·관절 관련 물리치료 중 일부를 추가로 제외하는 조항도 있어 실제 치료 항목 확인 필요 |

검토 문서: DB손해보험 실손의료비보험 1301(PDF 29–34쪽), 1404(25–27쪽), 2101(42–45쪽), 2107(54쪽·65–67쪽), 2605(68–70쪽·81–83쪽). 보험회사 공식 상품공시 경로는 약관자료실에서 확인할 수 있습니다.

금융위원회는 소비자가 이해하기 쉽게 5세대 비급여를 ‘중증 비급여 특약1’과 ‘비중증 비급여 특약2’로 설명합니다. 약관상 특약1은 건강보험 산정특례 대상 질환과 그 질환에 의학적 인과관계가 분명한 합병증 치료를 대상으로 합니다. 특약2는 특약1에서 보장하지 않는 비급여 치료를 대상으로 합니다.

산정특례는 암·희귀질환처럼 건강보험이 정한 중증질환의 본인부담을 낮춰 주는 제도입니다. 실제 특약 해당 여부는 진단명만이 아니라 약관 기준과 진료 내용을 함께 확인해야 합니다.

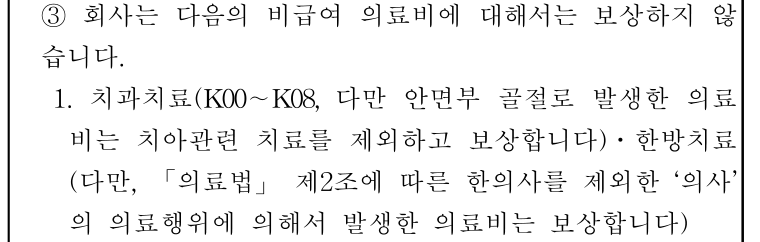

표준약관에는 한방치료 제외 문구가 있습니다

출처: 국가법령정보센터 보험업감독업무시행세칙 별표15 실손의료보험 표준약관, 269쪽 비급여 보상 제외 조항 일부. 확인 기준: 2026년 7월 15일.

출처: 국가법령정보센터 보험업감독업무시행세칙 별표15 실손의료보험 표준약관, 269쪽 비급여 보상 제외 조항 일부. 확인 기준: 2026년 7월 15일.

이 문구를 보고 “한의원은 전부 안 된다”라고 읽으면 안 됩니다. 표의 제목부터 비급여 의료비에 관한 조항입니다. 반대로 “급여 항목이면 무조건 된다”라고 읽어도 안 됩니다. 급여 의료비도 계약상 담보, 통원 공제, 한도, 실제 부담액을 거쳐 계산하기 때문입니다.

영수증에서 네 가지를 확인하세요

첫째, 급여 일부본인부담금을 봅니다. 건강보험이 적용된 뒤 내가 부담한 금액입니다.

둘째, 급여 전액본인부담금이 따로 표시되어 있는지 확인합니다. 이름만 보고 지급 여부를 판단하지 말고, 가입 당시 약관의 보장대상 의료비 정의와 대조해야 합니다.

셋째, 비급여 금액을 봅니다. 비급여 특약이 있더라도 한방치료 제외 조항을 통과하는지는 별도 문제입니다.

넷째, 진료비 세부내역서를 함께 봅니다. 영수증 합계만으로는 어떤 치료가 어느 칸에 들어갔는지 부족할 수 있습니다.

여기에 보험증권의 상품명과 가입일을 더하면 확인 순서가 완성됩니다.

급여인데도 지급액이 0원일 수 있습니다

실손 통원보험금은 영수증의 급여 본인부담금을 그대로 돌려주는 구조가 아닙니다. 먼저 약관상 보장대상 의료비를 정하고, 그 금액에서 세대와 계약에 따른 통원 공제금액을 뺍니다.

그래서 보장대상 의료비가 공제금액보다 작거나 같으면 계산 결과가 0원이 될 수 있습니다. 영수증에 급여라고 표시됐다는 사실과 실제 지급액이 생긴다는 결론은 같은 말이 아닙니다.

또 같은 한의원 진료라도 계약의 표준형·선택형, 입원·통원 담보, 의료기관 구분에 따라 공제 구조가 달라질 수 있습니다. 다른 사람의 지급 사례를 내 계약에 그대로 대입하면 안 되는 이유입니다.

보험증권의 상품명·가입일

→ 가입 당시 약관

→ 영수증의 급여·비급여

→ 세부내역서의 실제 항목

→ 통원 공제·한도·제외 조항치료 이름만으로 결론 내리지 마세요

추나, 침·뜸·부항, 약침, 첩약은 이름만 듣고 급여 또는 비급여라고 한꺼번에 묶기 어렵습니다. 시행 기준과 진료 조건이 다를 수 있고, 건강보험의 급여 판단과 실손 약관의 지급 판단도 같은 절차가 아닙니다.

그래서 “약침은 안 된다”, “추나는 된다”처럼 치료 이름만으로 결론을 내리는 문장은 피해야 합니다. 실제 영수증과 세부내역서, 가입한 약관을 함께 봐야 합니다.

오늘 확인할 것은 세 가지입니다

- 보험증권에서 실손 상품명과 가입일 확인

- 한의원 영수증에서 급여·전액본인부담·비급여 금액 구분

- 가입 당시 약관에서 한방치료 제외 조항과 통원 공제 확인

보험금 지급 여부는 이 글이 아니라 개별 계약과 실제 진료 서류가 결정합니다. 서류를 보기 전에는 “된다”도, “안 된다”도 너무 빠른 결론입니다.

공식 원문:

정보 제공 고지: 이 글은 금융당국 공식자료와 보관 약관을 바탕으로 작성한 일반 정보입니다. 특정 보험회사나 상품의 가입 또는 보험금 청구를 권유하지 않습니다. 실제 보장 여부와 지급액은 가입한 상품, 약관, 담보, 진료 내용과 보험회사의 심사에 따라 달라질 수 있습니다.