가해차 보험이 없을 때, 내 무보험차상해부터 확인하세요

무보험차 사고는 내가 어느 차에 타고 있었는지만 보지 말고, 가족 계약의 피보험자 범위와 이미 보상받을 수 있는 금액을 함께 확인해야 합니다.

“저는 제 차를 타고 있지 않았는데도 제 자동차보험을 볼 수 있나요?”

무보험·뺑소니 사고에서는 가해차에 보험이 있는지만큼 피해자가 누구의 자동차보험에서 피보험자에 해당하는지가 중요합니다. 계약에 따라 기명피보험자와 배우자, 부모·자녀는 피보험자동차 탑승 여부와 관계없이 무보험자동차에 의한 상해의 피보험자가 될 수 있습니다.

한 줄 결론

가해차에 대인배상Ⅱ가 없거나 뺑소니 사고라고 해서 곧바로 지급이 확정되는 것은 아닙니다. 배상의무자, 무보험자동차의 약관상 정의, 내 가족 계약의 피보험자 범위, 면책과 공제액을 순서대로 확인해야 합니다.

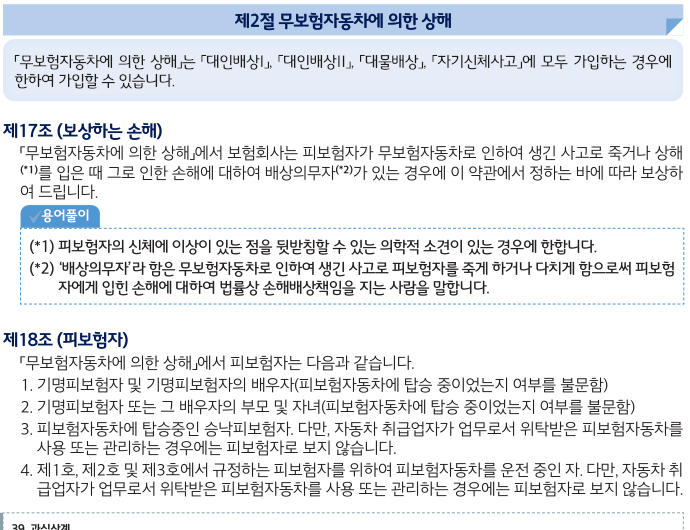

약관에서 말하는 무보험자동차는 ‘보험 0건’만이 아닙니다

현대해상 2026년 7월 1일 개인용자동차보험 약관 요약은 무보험자동차의 예를 다음처럼 안내합니다.

- 의무보험인 대인배상Ⅰ만 가입한 자동차

- 가해차 운전자가 운전자 한정 특약 등을 위반한 경우

- 가해차의 대인배상Ⅱ 또는 공제계약의 보상한도가 이 담보에서 보상될 수 있는 금액보다 낮은 경우

- 뺑소니자동차에 의한 사고

다만 구체적인 사고가 약관상 무보험자동차에 해당하는지는 가해차 계약과 사고 내용으로 다시 확인해야 합니다.

내 차에 타지 않았어도 피보험자일 수 있습니다

현대해상과 삼성화재의 현행 개인용자동차보험 약관은 무보험자동차에 의한 상해의 피보험자를 다음처럼 정합니다.

- 기명피보험자와 그 배우자

- 기명피보험자 또는 배우자의 부모와 자녀

- 피보험자동차에 탑승 중인 승낙피보험자

- 위 피보험자를 위해 피보험자동차를 운전 중인 사람

기명피보험자·배우자·부모·자녀는 피보험자동차 탑승 여부를 불문한다고 명시돼 있습니다. 반면 자동차정비업·주차장업·세차업·대리운전업 등 자동차를 취급하는 사람이 업무로 위탁받은 차량을 사용·관리하는 경우에는 피보험자로 보지 않는 조항이 있습니다.

출처: 현대해상, 「하이카 개인용자동차보험 약관」, 2026년 7월 1일 개정, 52쪽 일부

출처: 현대해상, 「하이카 개인용자동차보험 약관」, 2026년 7월 1일 개정, 52쪽 일부

가상의 보행자 뺑소니 사고로 보겠습니다

기명피보험자가 저녁에 걸어서 귀가하다가 차량에 부딪쳤고, 가해차가 그대로 현장을 떠났다고 가정하겠습니다.

이때 피해자가 자기 차에 타고 있지 않았다는 이유만으로 무보험차상해 확인을 끝내면 안 됩니다. 약관상 피보험자라면 내 자동차보험의 무보험자동차에 의한 상해를 확인할 수 있습니다. 다만 뺑소니 사실, 배상의무자 존재, 의학적 소견이 있는 상해, 보험기간과 가입금액, 면책사유를 함께 봐야 합니다.

가족 사고도 마찬가지입니다. 가족이라는 이유만으로 무조건 보상되는 것이 아니라, 사고 당시 가족관계와 약관상 피보험자 범위, 다른 계약과의 관계를 확인해야 합니다.

보험금은 다른 보상과 따로 더해지는 구조가 아닙니다

현대해상 약관의 기본 계산식은 다음과 같습니다.

지급보험금 = 보험금지급기준에 의해 산출한 금액 + 비용 − 공제액

보험금지급기준에 따라 산출한 지급보험금은 보험증권에 기재된 가입금액을 한도로 합니다. 다만 손해의 방지·경감 비용과 손해배상청구권의 보전·행사 비용은 약관상 보험가입금액과 관계없이 보상될 수 있습니다. 공제액에는 다음 금액이 포함될 수 있습니다.

- 대인배상Ⅰ·책임공제·정부보장사업에서 지급될 수 있는 금액

- 배상의무자의 대인배상Ⅱ 또는 공제계약에서 지급될 수 있는 금액

- 피해자가 탑승했던 자동차의 대인배상Ⅱ 또는 공제계약에서 지급될 수 있는 금액

- 배상의무자에게 이미 받은 손해배상금

- 배상의무자가 아닌 제3자에게 이미 받은 금액

따라서 정부보장사업과 내 무보험차상해에서 같은 손해를 각각 전부 받는다고 생각하면 안 됩니다. 어느 제도에서 얼마를 지급할 수 있는지 확인한 뒤 약관의 공제·분담 구조가 적용됩니다.

가족이 가해자라면 별도 면책을 확인합니다

현대해상 약관은 상해를 입은 피보험자의 부모·배우자·자녀가 배상의무자일 경우 보상하지 않는 조항을 둡니다. 다만 그 가족이 무보험자동차를 운전하지 않았고 다른 배상의무자가 있는 경우에는 예외가 있을 수 있습니다.

이처럼 피해자가 가족 피보험자에 들어간다는 조항과, 가족이 배상의무자인 경우의 면책은 서로 다른 문제입니다. 한 문장만 보고 결론을 내리면 안 됩니다.

사고 뒤 확인할 다섯 가지

- 경찰 신고와 사고접수 기록에서 가해차·뺑소니 여부를 확인합니다.

- 피해자 본인과 배우자·부모·자녀의 자동차보험 증권을 확인합니다.

- 각 계약의 무보험자동차에 의한 상해 가입 여부와 가입금액을 봅니다.

- 피해자가 약관상 피보험자에 해당하는지 확인합니다.

- 정부보장사업·대인배상·이미 받은 손해배상금과 면책사유를 함께 봅니다.

보험회사에 문의할 때는 이렇게 질문하면 핵심을 빠뜨리지 않습니다.

“무보험·뺑소니 사고 피해자가 이 계약의 피보험자에 해당하는지, 정부보장사업과 대인배상 등 공제액을 적용하면 확인할 보험금이 있는지 알려주세요.”

공식 원문: 현대해상 하이카 개인용자동차보험 약관 · 삼성화재 개인용자동차보험 약관

주제 참고: 김중훈의 전지적자동차시점 — 무보험차상해 영상. 이 글은 해당 영상을 주제 참고자료로 표시하고, 보장 판단 기준과 도해는 현대해상·삼성화재 현행 약관을 기준으로 별도 구성했습니다.

정보 제공 고지: 이 글은 무보험·뺑소니 사고에서 확인할 자동차보험 약관 구조를 설명하는 일반 정보입니다. 특정 보험회사·상품의 가입이나 보험금 청구를 권유하지 않으며, 실제 지급 여부와 금액은 사고 당시 보험증권, 피보험자·배상의무자, 사고 내용, 이미 지급받은 금액과 면책 조항에 따라 달라집니다.