실효보험 부활 분쟁, ‘사고일’ 한 줄로 결론 내리면 안 되는 이유

부활 여부와 보험금 판단은 ‘사고일’ 하나가 아니라 약관의 보장개시일과 지급사유를 함께 봐야 합니다.

보험료를 밀렸다가 다시 냈다고 해서, 그 사이의 모든 일이 자동으로 보장되는 것은 아닙니다. 반대로 “사고가 부활 전이니 끝”이라고 말하는 것도 정확하지 않을 수 있습니다. 먼저 가입한 약관에서 계약 효력이 언제 멈췄고 언제 다시 시작했는지, 그리고 어떤 사실을 보험사고로 정했는지를 확인해야 합니다.

이 글은 실제 고객 사례가 아닙니다. 공개된 대법원 판결과 상법을 익명으로 풀어 쓰고, 실제 부활 판단에서는 가입한 계약의 약관을 따로 확인해야 한다는 점을 설명한 해설입니다.

원문을 확인하니, ‘부활 분쟁 판결’은 아니었습니다

기존 원고는 대법원 2002다20889 판결을 실효보험 부활 사건의 근거처럼 소개했습니다. 공식 판결문을 확인한 결과, 이 사건의 핵심은 부활이 아니라 책임개시 전 장해 발생 여부였습니다.

판결문상 보험계약의 책임기간은 첫 보험료를 낸 1997년 3월 17일부터였습니다. 해당 약관의 장해급여금 지급사유는 “보험기간 중 제1급 장해상태가 된 것”이었습니다. 법원은 책임개시 뒤 처음 진단받았다는 사정만으로, 그 뒤 장해상태가 되었다고 인정하기 부족하다고 판단했습니다. 대법원은 원심을 받아들여 상고를 기각했습니다.

| 순서 | 공식 판결문에서 확인되는 내용 | 판단에서 본 것 |

|---|---|---|

| 책임개시 | 제1회 보험료를 낸 1997년 3월 17일부터 | 보험자가 위험을 맡기 시작한 시점 |

| 진단 | 책임개시 뒤 뇌성마비 진단 | 진단일과 장해상태 발생일은 같다고 단정할 수 없음 |

| 청구 쟁점 | 보험기간 중 제1급 장해상태가 되었는지 | 약관이 정한 지급사유와 그 발생 시점 |

| 결론 | 상고 기각 | 책임개시 뒤 장해상태가 되었다는 입증이 부족 |

따라서 이 판결을 “실효 중 사고 후 보험료를 내고 부활한 사건”이라고 소개하면 사실관계가 달라집니다. 특정 금감원 분쟁사례도 기존 원고에 사건번호·문서명·공식 URL이 없었고, 금감원 공식 검색에서 같은 사실관계의 원문을 확인하지 못했습니다. 발목 골절, 6개월치 보험료, 보험금 0원이라는 서술은 이 글에서 제외했습니다.

상법 제644조가 말하는 것은 ‘실효’가 아니라 ‘무효’입니다

상법 제644조는 계약 당시 보험사고가 이미 생겼거나 생길 수 없으면 계약을 무효로 한다고 정합니다. 다만 계약 당사자와 피보험자가 모두 그 사실을 몰랐다면 예외를 둡니다.

대법원은 이 예외로 계약이 유효하더라도, 약관이 정한 책임개시시기 전에 생긴 보험사고는 보험자가 맡지 않은 위험이므로 지급의무가 인정될 수 없다고 설명했습니다. 여기서도 중요한 말은 막연한 “사고일”이 아니라 약관상 보험사고와 책임개시시기입니다.

국가법령정보센터 상법 제644조 · 대법원 2002다20889 판결

무효·연체 해지·부활은 서로 다른 말입니다

| 구분 | 뜻 | 확인할 문서 |

|---|---|---|

| 무효 | 법이 정한 사유로 계약의 효력을 인정하지 않는 상태 | 상법, 약관의 계약 무효 조항 |

| 보험료 연체 후 해지 | 연체만으로 곧바로 끝났다고 단정하지 않고, 납입최고 기간과 통지 등 약관 절차를 확인해야 하는 상태 | 납입최고·독촉 및 해지 조항 |

| 실효 | 현장에서 흔히 쓰지만 약관에서는 ‘연체로 해지된 계약’ 등 다른 표현을 쓸 수 있는 말 | 내 계약의 정확한 용어와 효력 발생일 |

| 부활(효력회복) | 해지된 계약을 약관의 신청·심사·납입 절차에 따라 다시 효력 있게 하는 것 | 부활 조항과 보장개시 조항 |

실제 부활 조건은 가입한 계약의 약관에서 확인해야 합니다. 가입 시기와 상품에 따라 신청 가능 기간, 승인 조건, 연체보험료와 이자, 보장개시 시점이 다를 수 있습니다. 따라서 다른 상품의 예시나 출처가 확인되지 않은 표준약관 자료를 내 계약에 그대로 적용하면 안 됩니다.

금융감독원은 실효와 부활을 어떻게 설명했을까

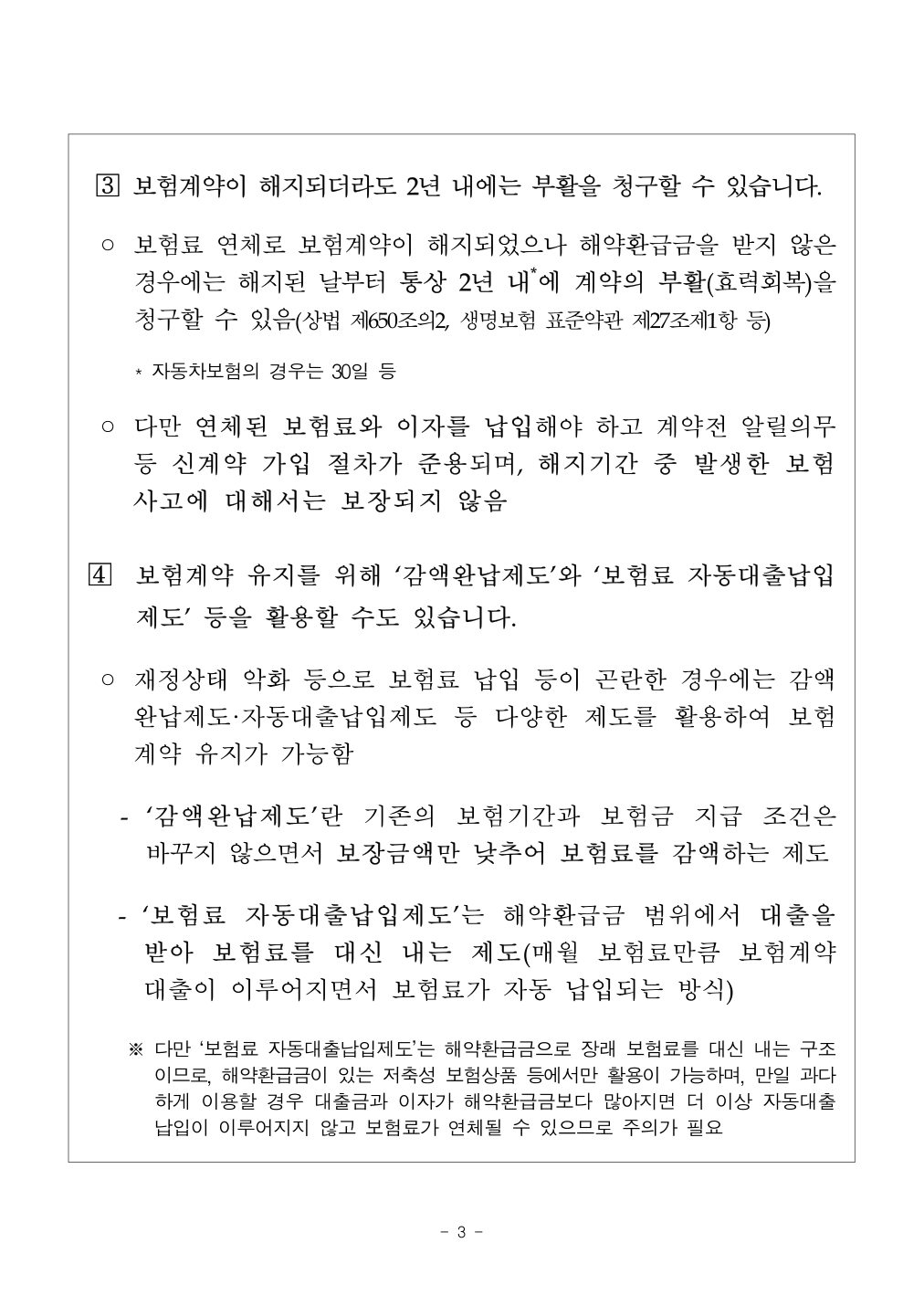

금융감독원은 2015년 1월 6일 「보험계약이 보험료 미납으로 해지되었다면?」이라는 보도자료를 냈습니다. 이 자료는 보험료 연체로 계약이 해지되려면 연체 사실과 해지 가능성을 알리는 절차가 필요하다고 설명합니다. 또 해약환급금을 받지 않은 경우 당시 기준으로 해지일부터 통상 2년 내 부활을 청구할 수 있다고 안내했습니다.

출처: 금융감독원, 「보험계약이 보험료 미납으로 해지되었다면?」, 2015년 1월 6일, 3페이지

출처: 금융감독원, 「보험계약이 보험료 미납으로 해지되었다면?」, 2015년 1월 6일, 3페이지

여기서 통상 2년은 2015년 자료의 표현입니다. 2026년 3월 6일 시행 상법 제650조의2는 구체적인 숫자를 직접 정하지 않고 **“일정한 기간 내”**라고 규정합니다. 따라서 오래된 안내문의 기간을 현재 모든 계약에 그대로 적용하지 말고, 가입한 약관에서 실제 신청 가능 기간을 확인해야 합니다.

금감원 자료와 현행 상법에서 공통으로 확인되는 구조는 다음과 같습니다.

- 보험료 연체로 계약이 해지되고 해지환급금이 지급되지 않은 경우여야 합니다.

- 계약자는 연체보험료에 약정이자를 붙여 지급하고 부활을 청구할 수 있습니다.

- 부활에는 계약 전 알릴 의무 등 신계약 절차가 준용될 수 있습니다.

- 금감원 자료는 해지기간 중 발생한 보험사고는 보장되지 않는다고 안내합니다.

공식 원문: 금융감독원 실효·부활 관련 보도자료 PDF · 현행 상법 제650조의2

모든 보험사고를 ‘사고 난 날’로 보면 안 됩니다

상해처럼 우연한 사고 시점이 중요한 담보가 있는 반면, 어떤 담보는 사망, 진단 확정, 수술, 입원, 장해상태 도달처럼 약관이 정한 사건을 지급사유로 삼습니다. 앞선 대법원 사건도 단순한 진단일이 아니라 “제1급 장해상태가 된 때”가 쟁점이었습니다.

부활 전후 분쟁에서는 다음 순서로 기록을 맞춰보는 편이 정확합니다.

- 연체 시작일, 납입최고 기간, 해지 효력 발생일을 확인합니다.

- 부활 청약일, 회사의 승인 여부, 연체보험료 납입일을 확인합니다.

- 부활계약의 보장개시일과 면책·감액 조항을 읽습니다.

- 청구 담보가 정한 보험사고 또는 지급사유가 무엇인지 찾습니다.

- 진단서·의무기록·사고기록에서 그 지급사유의 발생 시점을 확인합니다.

보험료를 다시 냈다는 사실만으로 부활 승인과 보장개시를 대신할 수 있는지 단정하면 안 됩니다. 반대로 진단이나 치료가 부활 뒤라는 이유만으로 지급을 확정할 수도 없습니다. 계약의 날짜와 의료·사고 사실을 약관 문장에 맞춰보는 일이 먼저입니다.

결론: 날짜보다 먼저 ‘어떤 날짜인지’를 물어야 합니다

부활 분쟁의 질문은 “사고가 언제였나요?”에서 끝나지 않습니다. 어떤 지급사유가, 어느 책임기간에 발생했는지가 핵심입니다. 대법원 2002다20889 판결은 책임개시 전 위험에 관한 공식 기준이지만 부활 사건 자체는 아닙니다. 그래서 판결의 원칙은 참고하되, 실제 부활 판단은 내 계약의 연체 해지 절차와 부활·보장개시 조항으로 다시 확인해야 합니다.

정보 제공 고지: 이 글은 금융감독원 공식자료와 국가법령정보센터의 상법·판례정보를 바탕으로 한 일반 정보입니다. 특정 보험회사나 상품의 가입 또는 보험금 청구를 권유하지 않습니다. 개별 계약의 효력, 부활 승인, 보장개시와 보험금 지급 여부는 가입 시기, 약관, 통지·납입 기록 및 구체적인 사실관계에 따라 달라질 수 있습니다.